TCFD 보고

| 시나리오 | RWA (조 원) | 예상 손실 (조 원) | 자본비율 (%) | 재무적 영향 세부서술 |

|---|---|---|---|---|

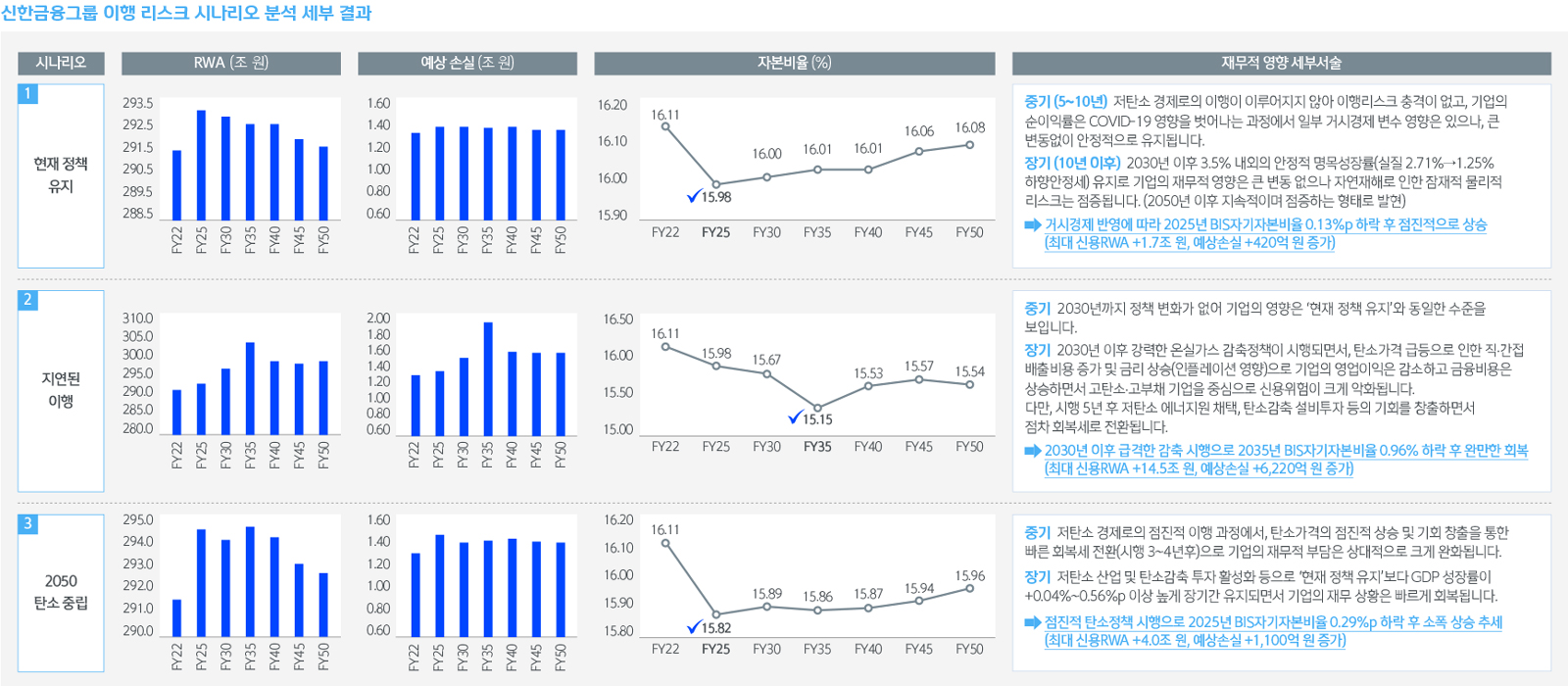

| 현재 정책 유지 | [신한금융그룹의 이행 리스크 시나리오 분석 결과 그래프 이미지] | [신한금융그룹의 이행 리스크 시나리오 분석 결과 그래프 이미지] | [신한금융그룹의 이행 리스크 시나리오 분석 결과 그래프 이미지] |

중기 (5~10년) 저탄소 경제로의 이행이 이루어지지 않아 이행리스크 충격이 없고, 기업의

순이익률은 COVID-19 영향을 벗어나는 과정에서 일부 거시경제 변수 영향은 있으나, 큰

변동없이 안정적으로 유지됩니다. 장기 (10년 이후) 2030년 이후 3.5% 내외의 안정적 명목성장률(실질 2.71%→1.25% 하향안정세) 유지로 기업의 재무적 영향은 큰 변동 없으나 자연재해로 인한 잠재적 물리적 리스크는 점증됩니다. (2050년 이후 지속적이며 점증하는 형태로 발현) → 거시경제 반영에 따라 2025년 BIS자기자본비율 0.13%p 하락 후 점진적으로 상승 (최대 신용RWA +1.7조 원, 예상손실 +420억 원 증가) |

| 지연된 이행 | - | - | - |

중기 2030년까지 정책 변화가 없어 기업의 영향은 ‘현재 정책 유지’와 동일한 수준을

보입니다. 장기 2030년 이후 강력한 온실가스 감축정책이 시행되면서, 탄소가격 급등으로 인한 직·간접 배출비용 증가 및 금리 상승(인플레이션 영향)으로 기업의 영업이익은 감소하고 금융비용은 상승하면서 고탄소·고부채 기업을 중심으로 신용위험이 크게 악화됩니다. 다만, 시행 5년 후 저탄소 에너지원 채택, 탄소감축 설비투자 등의 기회를 창출하면서 점차 회복세로 전환됩니다. → 2030년 이후 급격한 감축 시행으로 2035년 BIS자기자본비율 0.96% 하락 후 완만한 회복 (최대 신용RWA +14.5조 원, 예상손실 +6,220억 원 증가) |

| 2050 탄소 중립 | - | - | - |

중기 저탄소 경제로의 점진적 이행 과정에서, 탄소가격의 점진적 상승 및 기회 창출을 통한

빠른 회복세 전환(시행 3~4년후)으로 기업의 재무적 부담은 상대적으로 크게 완화됩니다. 장기 저탄소 산업 및 탄소감축 투자 활성화 등으로 ‘현재 정책 유지’보다 GDP 성장률이 +0.04%~0.56%p 이상 높게 장기간 유지되면서 기업의 재무 상황은 빠르게 회복됩니다. → 점진적 탄소정책 시행으로 2025년 BIS자기자본비율 0.29%p 하락 후 소폭 상승 추세 (최대 신용RWA +4.0조 원, 예상손실 +1,100억 원 증가) |